# 数据分析方法

数据分析主要有三大作用:现状分析,原因分析,预测分析。根据这些数据分析的类别可以用不同的分析方法去分析

| 数据分析作用 | 基本方法 | 数据分析方法 |

|---|---|---|

| 现状分析 | 对比 | 对比分析 平均分析 综合分析法 … |

| 原因分析 | 细分 | 分组分析法 结构分析 交叉分析 杜邦分析 漏斗图分析 矩阵关联分析 聚类分析 … |

| 预测分析 | 预测 | 回归分析 时间序列 决策树 神经网络 |

# 对比分析法

对比分析法是指两个或两个以上的数据进行比较,分析差异,从而揭示这些数据所代表的事物发展变化及规律性。

对比分析法的特点是:可以非常直观的看出事物变化或差距,并且可以准确、量化的表示出这种变化或差距是多少。一般会使用直方图来展示对比的数据。

对比分析法可以分为两类:

静态比较是指在统一时间条件下对比不同总体指标的比较,如不同部门、不同地区、不同国家的比较,也叫横向比较,简称横比动态比较是指在同一条件下对不同时期指标数值的比较,也叫纵向比较,简称纵比

# 对比分析的几个维度

-

与目标对比

实际值与目标值对比,属于横比。例如每月业绩目标的对比,如果一年还未过完,可以按时间端拆分在进行对比,或直接用完成率进行对比

-

不同时间的对比

不同时期的同一指标作为对比,属于纵比。将现在的情况与去年同期比较叫同比,与上个月对比叫环比。

-

同级部门、单位、地区的对比

同级部门、单位、地区之间的对比属于横比,可以了解某自己某一方面或各方面的发展水平在集体中处于什么样的水平,取长补短

-

行业内对比

与行业中的标杆企业和竞争对手和行业平均水平进行对比,属于横比。可以了解到自身某一方面或者各方面在行业内属于什么样的位置,明确落后和领先的指标。

-

活动效果对比

将某一营销活动开展前后的对比,属于纵比,可以分析营销活动效果如何,了解广告投放,品牌知名度,企业销量等数据是否有大幅增长。

还可以通过分组对比,比如对A组展开活动,对B组保持,通过两组业绩进行分析对比分析,可知活动对效果如何。

# 分组分析法

分组分析是根据数据分析对象特征,按照一定的标志(指标),把数据分析对象划分到不同的部分和类型来进行研究,以揭示期内部在联系和规律性。

分组的目的是为了方便对比,把总体中具有不同性质的对象区别开来,把性质相同的组成一组。保持数组内对象属性的一致性,组与组之间的属性具有差异性。以便进一步用各种数据分析来结构内在的数量关系,因此分组法必须与对比法结合运用。

# 分组的步骤

- 第一步:确定数组。根据数据本身的特点(数据大小)来判断。数据分组的目的是观察数据分布的特征,因此确定的数组要适中。

- 第二步:确定各组的组距。组距=(最大值-最小值)/组数

- 第三步:根据数据大小,将数据分组整理

# 结构分析

结构分析法是指被分析总体内的各部分与总体之间进行对比的分析法,及总体内各个部分占总体的比例,属于相对指标。一般某比分比例越大,说明起重要程度越高,对总体影响越大,一般用饼图来分析。

- 结构相对指标(比例)的计算公式为:结构相对指标(比例)=(总体某部分的数值/总体总量)*100%

# 平均分析法

平均分析法就是运用计算平均数的方法来反映总体在一定时间、地点条件下某一数量特征的一般水平。平均指标可以用于同一现象在不同地区、不同部门或单位时间的对比,还可用于同一现象在不同时间的对比。主要作用有以下两点:

- 利用平均指标对比同类现象在不同地区、不同行业、不同类型单位等之间的差异程度,比用总量指标对比更具说服力。

- 利用平均指标对比某些现象在不同历史时期的变化更能说明其发展的趋势和规律。

平均指标有算数平均数、调和平均数、几何平均数、重数、和中位数等。

# 交叉分析法

交叉分析法常用于两个变量(字段之间的关系),及同时将两个有一定联系的变量及其值交叉排列在一张表格内,使各变量的值成为不同变量的交叉点,形成交叉表,从而分析交叉表中变量之间的关系,也叫做交叉分析表法。

# 综合评价分析法

综合分析法是指运用多个指标对多个参评单位进行评价的方法,成为多变量综合评价分析方法,简称综合评价分析法。基本思想是将多个指标转化为一个能反映综合情况多指标来进行分析评价。综合评价分析一般按以下5个步骤进行:

- 确定综合评价指标体系,即包含哪些指标,是综合评价的基础和依据

- 收集数据,并对不同计量单位的指标数据进行标准化处理

- 确定指标体系中指标的权重,以保证评价的科学性

- 对处理后的指标再进行汇总计算出综合评价指数或综合评价分值

- 根据评价指数或分值对参评单位进行排序,并由此得出结论

评价分析法的三大特点:

- 评价过程不是逐个指标顺次完成的,而是通过一些特殊方法将多个指标的评价同时完成的

- 在综合评价过程中,一般要根据指标的重要性进行加权处理

- 评价结果不再是有具体含义的统计指标,而以指数或分值表示参评单位的综合情况排序

# 权重确定方法

-

专家访谈法

-

德尔菲法

-

层次分析法

-

主要成分分析法

-

因子分析法

-

回归分析法

-

目标矩阵法

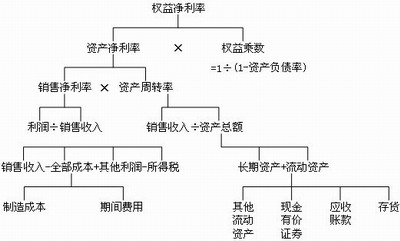

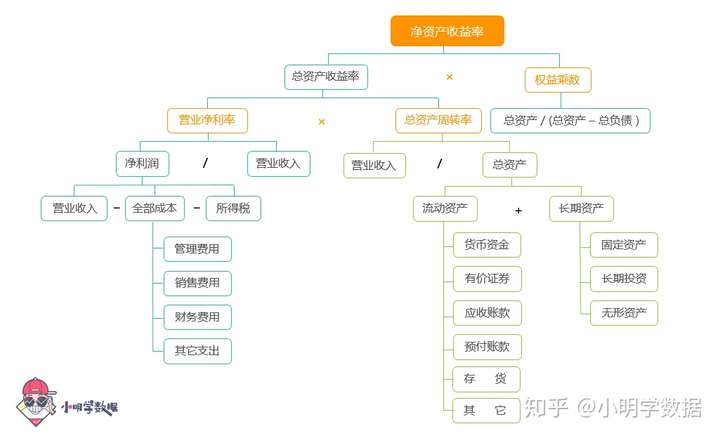

# 杜邦分析法

杜邦分析法由美国杜邦公司创造,又称杜邦财务分析体系,简称杜邦体系。主要是通过几个主要财务指标之间的关系,综合分析企业的财务状况和获利能力。体系以净资产收益率为龙头,以资产收益率和权益乘数为核心,重点解释企业盈利能力及权益乘数对净资产收益率的影响,以及各相关指标之间的的相互影响关系,为各级管理者优化经营理财状况,提高公司经营效益提供了思路。提高总资产收益率的根本在于扩大销售、节约成本、优化投资配加速资金周优化资金结构、确定风险意识等。

杜邦分析示例

杜邦分析特点在于,将若干个用以评价企业经营效率和财务状况的比率按其内在联系有机结合起来,形成一个完整的指标体系,并通过最终权益收益率来综合反映。

# 杜邦分析法的分析步骤

1、以净资产收益率为起点,根据会计资料(主要是资产负债表和利润表)逐步分解计算杜邦分析图中各个指标。

2、将计算出的指标数据填入杜邦分析图;

3、进行对比分析,可以与企业前期对比,分析自身进步与否;也可以进行企业间对比,了解差距和优势。

# 杜邦分析法的主要指标

1、 净资产收益率

净资产收益率 = 总资产收益率 * 权益乘数,该指标值越高,说明企业的获利能力越强。投资带来的收益越高。

例如:某企业的总资产收益率为10%,权益乘数为2.22,那么企业净资产收益率为2.22 * 10% = 22.2%。

2、总资产收益率

总资产收益率 = 营业净利率 * 总资产周转率,是一个衡量企业收益能力的指标。该指标反映的是公司运用全部资产所获得利润的水平。该指标越高,表明公司投入产出水平越高, 资产运营越有效。

例如:某企业的年营业净利率为44.4%,总资产周转率为22.5%,那么企业总资产收益率为44.4% * 22.5% = 10%。

3、营业净利率

营业净利率 = 净利润 / 营业收入,它反映企业获利能力的指标,营业净利率越高,说明企业获利能力越强。

例如:某企业的年营业净利润为200万,年营业收入为450万,那么企业的营业净利率为200 / 450 * 100% = 44.4%。

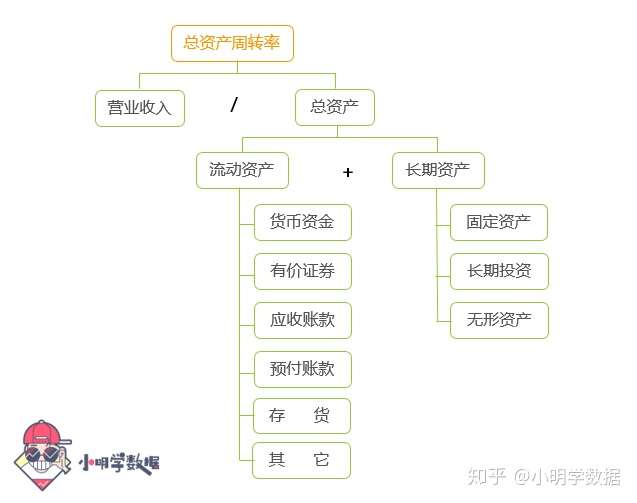

4、总资产周转率

总资产周转率 = 营业收入 / 总资产,是考察企业资产运营效率的一项重要指标,该指标体现了企业经营期间全部资产从投入到产出的流转速度,反映了企业全部资产的管理质量和利用效率。

例如:某企业年营业收入为450万,企业总资产为2000万,那么总资产周转率为450 / 2000 * 100% = 22.5%。

5、净利润

净利润 = 营业收入 - 全部成本 - 所得税后,也称为税后利润。

6、权益乘数

权益乘数 = 总资产 / 净资产

= 总资产 / (总资产 - 总负债)

权益乘数是指企业总资产相当于净资产的多少倍。它与企业的净资产成反比,与总负债成正比,如果企业的总负债升高,权益乘数相应升高,但企业的财务风险也随之越高。

例如:某企业的的总资产为2000万,总负债为1100万,那么权益乘数2000 / (2000 - 1100) = 2.22。

7、总资产、净资产、总负债

三者的关系为总资产 = 净资产 + 总负债。

总资产是一个企业所拥有的、能够控制的全部资产。

净资产是企业总资产减去总负债后的净额。

总负债是企业所承担的、并需要偿还的全部债务。

例如:一个人有20万,借款30万买了一套房,那么这个人的总资产为50万,净资产20万,总负债为30万。

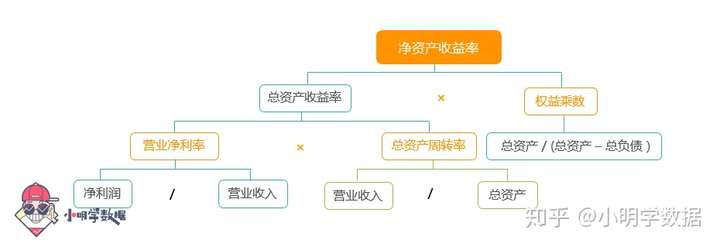

# 杜邦分析法的指标关系说明

1、杜邦分析法的主要公式

影响净资产收益率的三个主要指标是营业净利率、总资产周转率、权益乘数。

综合公式为:

净资产收益率 = 总资产收益率 * 权益乘数

= 营业净利率 * 总资产周转率 * 权益乘数

=(净利润 / 营业收入)*(营业收入 / 总资产)* [总资产 / (总资产 - 总负债)]

2、分步公式

总资产收益率 = 营业净利率 * 总资产周转率

营业净利率 = 净利润 / 营业收入

总资产周转率 = 营业收入 / 总资产

权益乘数 = 总资产 / (总资产 - 总负债)

净利润 = 营业收入 - 全部成本 - 所得税

# 杜邦分析法的分析思路

杜邦分析采用金字塔结构,把企业净资产收益率逐级分解为多项财务指标的比值或乘积,这样有助于我们深入分析企业的经营状况,如果净资产收益率表现不如预期,杜邦分析法可能找出具体是哪部分表现欠佳。

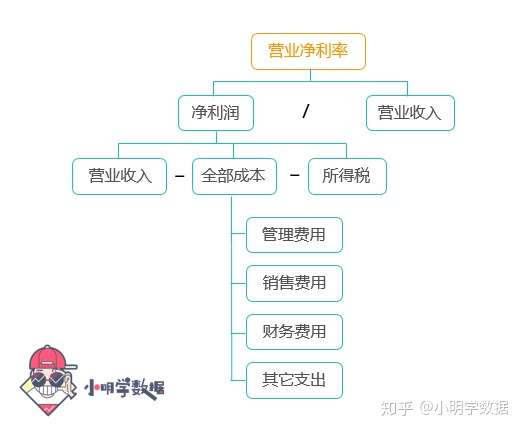

1、营业净利率

营业净利率体现的是企业经营的最终获利能力指标,其值越高,说明企业的获利能力越强。

营业净利率 = 净利润 / 营业收入

从上图与公式可以看出,营业净利率与净利润成正比,当营业收入保持在一定水平时,应尽量提高企业净利润水平;通过分析,净利润 = 营业收入 - 全部成本 - 所得税,这里企业所得税率是法定的,所以要提高净利润,主要有两个途径,其一是提高营业收入,其二是降低成本费用。

2、总资产周转率

总资产周转率是考察企业资产运营效率的一项重要指标,一般情况下,该数值越高,表明企业总资产周转速度越快,经营能力越强,资产利用效率越高。

总资产周转率 = 营业收入 / 总资产

从上图与公式可以看出,总资产周转率与营业收入成正比,企业总资产保持在一定水平时,营业收入越高,总资产周转率就越高。

3、权益乘数

权益乘数是一个反映企业债务程度的指标,它既关系到企业财务风险,同时也影响到净资收益率的高低。

权益乘数 = 总资产 / (总资产 - 总负债)

通过上图和公式可知,权益乘数与总负债成正比。这里有两种情况:

其一是企业总负债升高,权益乘数升高,净资产收益率升高,但同时企业的财务风险也升高。

其二是企业总负债降低,权益乘数降低,净资产收益率降低,但同时企业的财务风险也降低。

所以权益乘数既有助于调控企业财务风险,又可以调控净资产收益率水平。管理者需要根据经营情况调控最优资本结构,在营运状况处于向好趋势时,可以调高权益乘数,提高企业的获利能力,实现收益最大化。在企业经营状况下滑时,降低权益乘数,控制风险。

综上我们就可以勾勒出杜邦分析法的完整轮廓:

提高净资产收益率的根本在于扩大营业收入、节约成本、加快资产周转、优化资本结构等等。

总之,杜邦分析法可使财务分析的层次更清晰、重点更突出。通过对几个主要财务指标的对比分析,为管理者了解企业的经营状况和提高经营效益提供依据。

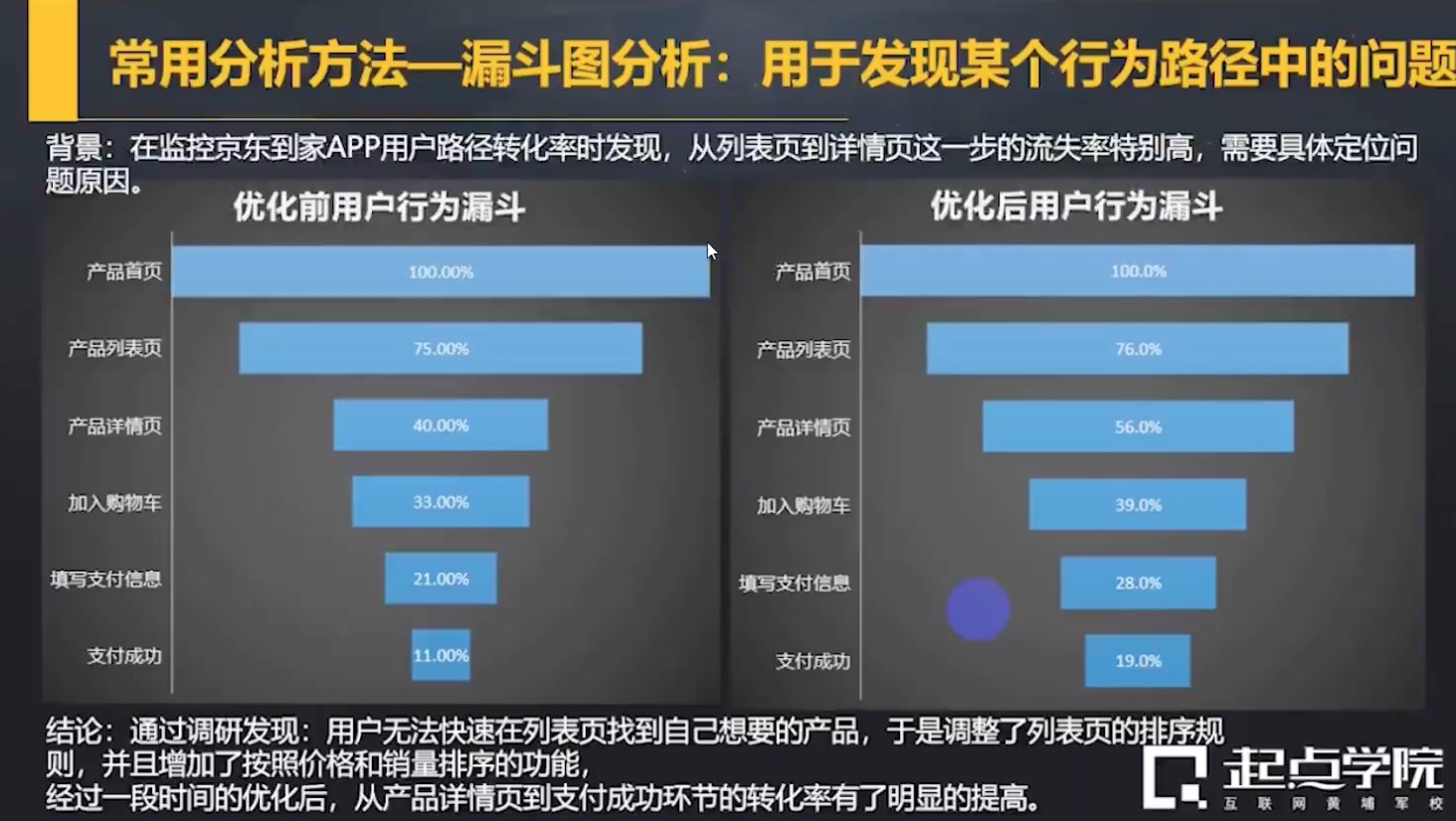

# 漏斗分析法

漏斗图是一个适合业务流程比较规范、周期比较长、各流程环节涉及复杂,业务过程比较多的管理分析工具。

单一的漏斗图无法评价网站某个关键流程中各个步骤的转化好坏。我们可以利用之前介绍的对比分析法,对同一环节优化前后的效果进行对比分析,或对同一环节不同细分用户群的转化率做比较,或对比同行业类似产品的转化率进行对比,等等。

漏斗图不光能展现用户在业务中的转化率和流失率,还可以告诉我们各种业务在网站中的受欢迎程度和重要程度。通过对不同业务的漏斗图进行对比,可以找出何种业务在网站中更受欢迎或更吸引用户。

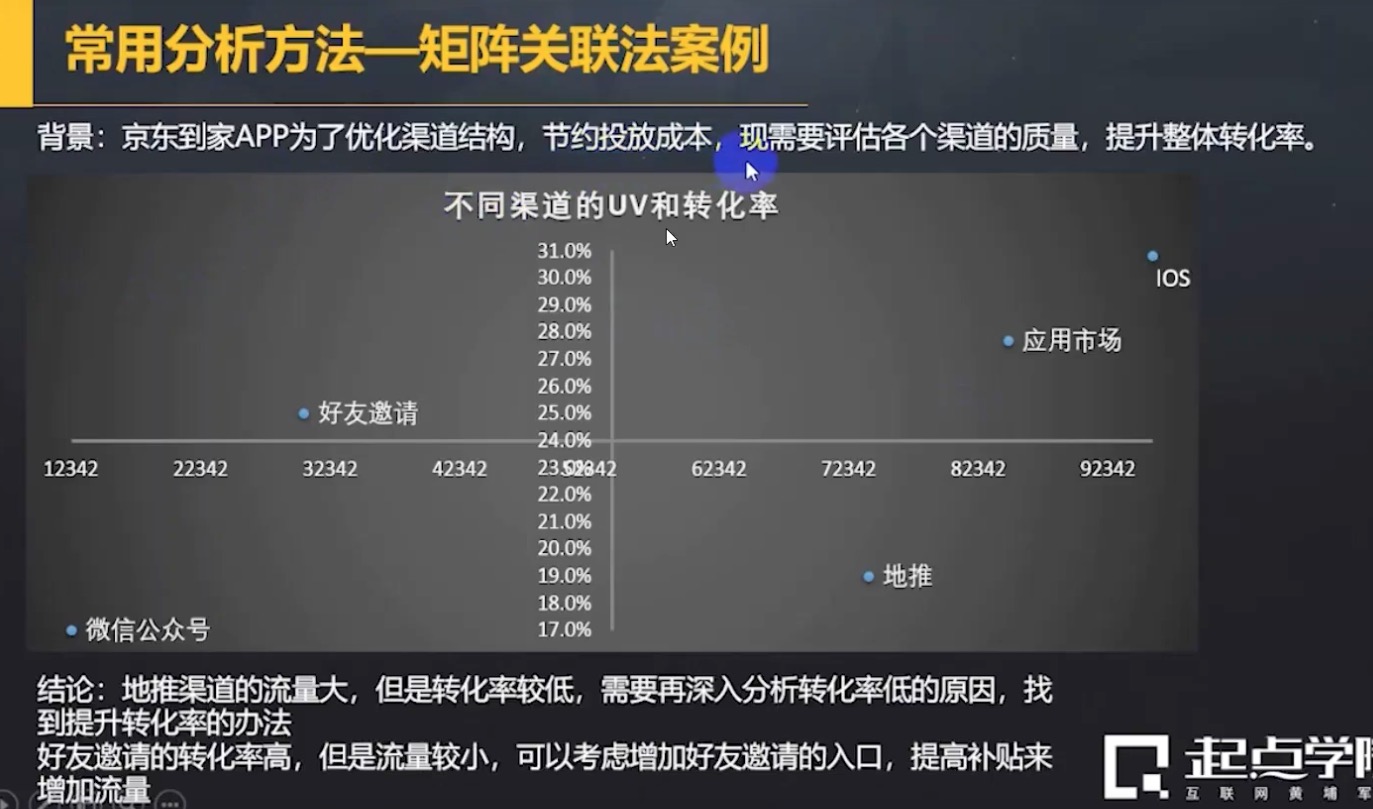

# 矩阵关联分析法

矩阵分析法是根据事物(如产品,服务等)的两个重要属性(指标)作为分析的依据,进行分类关联分析,找出解决问题的一种分析方法。

当判断某个事物等多重属性时,且各个属性之间没有直接关联性,需要根据多重属性判断事物等结果。常用的矩阵有:

-

SWOT矩阵

- 优势

- 劣势

- 机会

- 威胁

-

波士顿矩阵

- 市场份额

- 市场增长率

-

满意度矩阵

- 重要性

- 满意度

案例

# 矩阵的进阶

- 发展矩阵:在矩阵的数据中,可以添加时间性的字段,从而使矩阵有中的点有线性的变化

- 气泡图矩阵:在上述案例中,可以添加一列激活率,用起泡的大小来表示,这样就可以更加多维的展现数据

# 高级数据分析法

高级数据方法更加复杂多变,这里无法简单介绍,需要更多统计学方面的知识,和更高级的工具,这里只做了列举

| 研究方向 | 数据分析方法 |

|---|---|

| 产品研究 | 相关分析、对应分析、判别分析、结合分析、多维尺度分析、等 |

| 品牌研究 | 相关分析、聚类分析、判别分析、因子分析、对应分析、多维尺度分析、等 |

| 价格研究 | 相关分析、PSM价格分析、等 |

| 市场细分 | 聚类分析、判别分析、因子分析、对应分析、多维尺度分析、Logistic回归、决策树等 |

| 满意度研究 | 相关分析、回归分析、主成分分析、因子分析、结构方程、等 |

| 用户研究 | 相关分析、聚类分析、判别分析、因子分析、对应分析、Logistic回归,决策树,关联规则等 |

| 预测研究 | 回归分析、决策树、神经网络、时间序列、Logistic回归等 |